一个23岁的年轻人,手上有2万有什么好的理财建议?

高息理财不要碰,不要碰,

你图人家利息,人家图的是你本金,

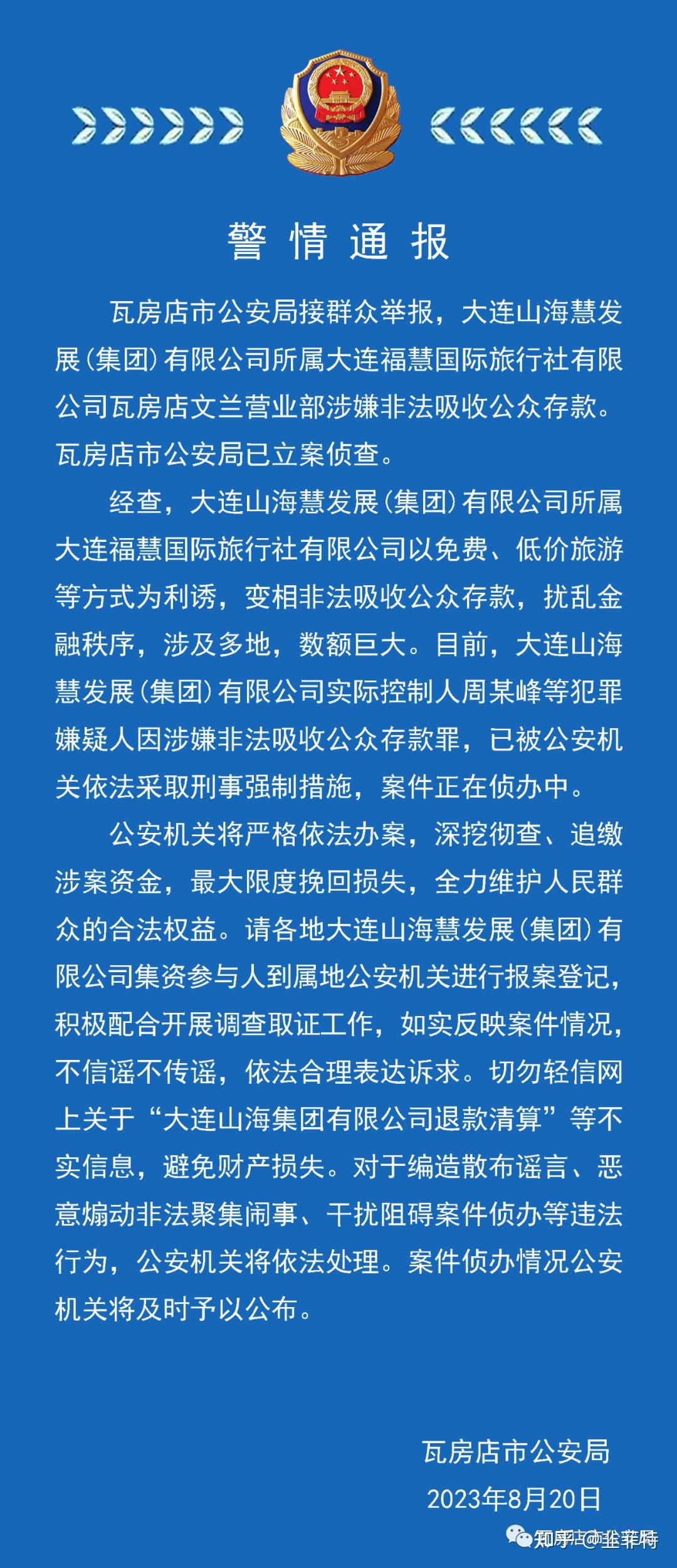

虽说高风险高收益,但很多高息本质要么非法集资,要么庞氏骗局,最终只会一地鸡毛,如前两天暴雷的大连福慧旅行社

什么是高息?

前央行党组书记郭树清给了个很好的解释:高收益意味着高风险,收益率超过6%就要打问号,超过8%就很危险,10%以上就要准备损失全部本金。

为什么这么说?

根据中国人民银行公布的标准,借贷双方协商的利率不得超过同期、同档次贷款利率的4倍,如果超过这个标准,则应该被界定为高利借贷行为。

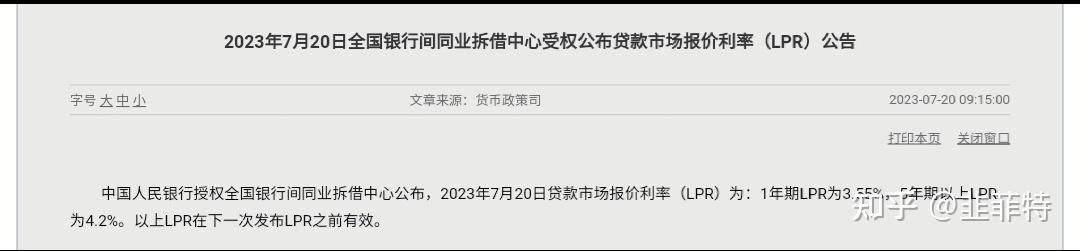

同期贷款利率约等于lpr利率,今年7月份数据来看:

1年期的利率高于3.35%×4=13.4%,

5年期的利率高于4.2%×4=16.8%,就属于高利贷范畴。

高利贷赚钱不?银行放贷赚钱不?这些钱生钱的行业都干不出来的业绩,凭啥能正巧让你碰上甚至达到年化20个点的收益?

道友们,投资理财千万要谨慎,切莫一时糊涂想着一夜暴富,最终棺材本也没了,才知万事空,即便始作俑者踩了缝纫机,自己的损失也很难回来的,何必呢?

再者,2022年起《资管新规》真正实施,银行理财产品已经进入到净值化时代。

所为净值型的理财产品,就是盈亏由投资者自己来承担风险的理财产品,理财产品不再是保本保收益,就像买股票、基金一样,投资者自负盈亏,保本型理财产品也已彻底退出市场。

理财从某个方面来说,类似于股市,都具有融资属性,若无法穿透理财的底层资产,知道产品到底靠的什么来牟利,就很难不踩坑,特别是在如今地产暴雷事件频发的阶段,

MBS、ABS、REITS,眼花缭乱的概念,少投机,有句话说得很好又很扎心,认知之外的钱很难赚,要对自己有清晰的定位,尽量少花钱买教训。

努力投资自己,开阔视野知识面,利用跷跷板,去把别人的钱揣进自己兜里。

为什么说高收益理财有风险,因很多理财是与债券挂钩的,这其中不乏地产债,城投债等垃圾债,收益越高也就意味着其违约的风险越高,很可能肉包子打狗,于是才用高收益来补偿对冲还不上钱的风险,

前些时间的恒大想必大家记忆犹新,这些雷一日不排除,风险便会逐级累积,蓄势待发。

根据数据显示,7月份,全国各地超百亿规模的标准城投债券全部按时完成兑付,

城投债自发行31年来,仍旧保持着无一例实质性违约的零违约记录,

而且,在今年5月中下旬之前,提前偿还的城投债券规模近200亿。

这是怎么了?之前不还屡屡传出城投违约、展期、信仰破灭的言论么?打脸来的这么快?

之前爆出的65万亿城投债,何去何从?

有一点要明确,城投公司大部分属于一批有政府背书承担一部分地方搞基础建设责任的有限责任公司,旗下项目多数回本周期长,利润不高,难以支撑负债,可以换个说法:城投债长期来说,还不起,违约是必然。

但是,城投有个聚宝盆,借新还旧。

1.民间资本:

说到这个,得感谢下恒大的皮带哥还有恒二之称的凤厂碧桂园,对两个巨无霸暴雷的恐惧,引发了资产慌,也就是市场钱多的没地方去,于是乎,城投信仰东山再起,且这个节骨眼上,为了金融稳定,债务化解贪多不烂,泡沫得一个一个挤,城投公司得以借新还旧;

2.国家资本:

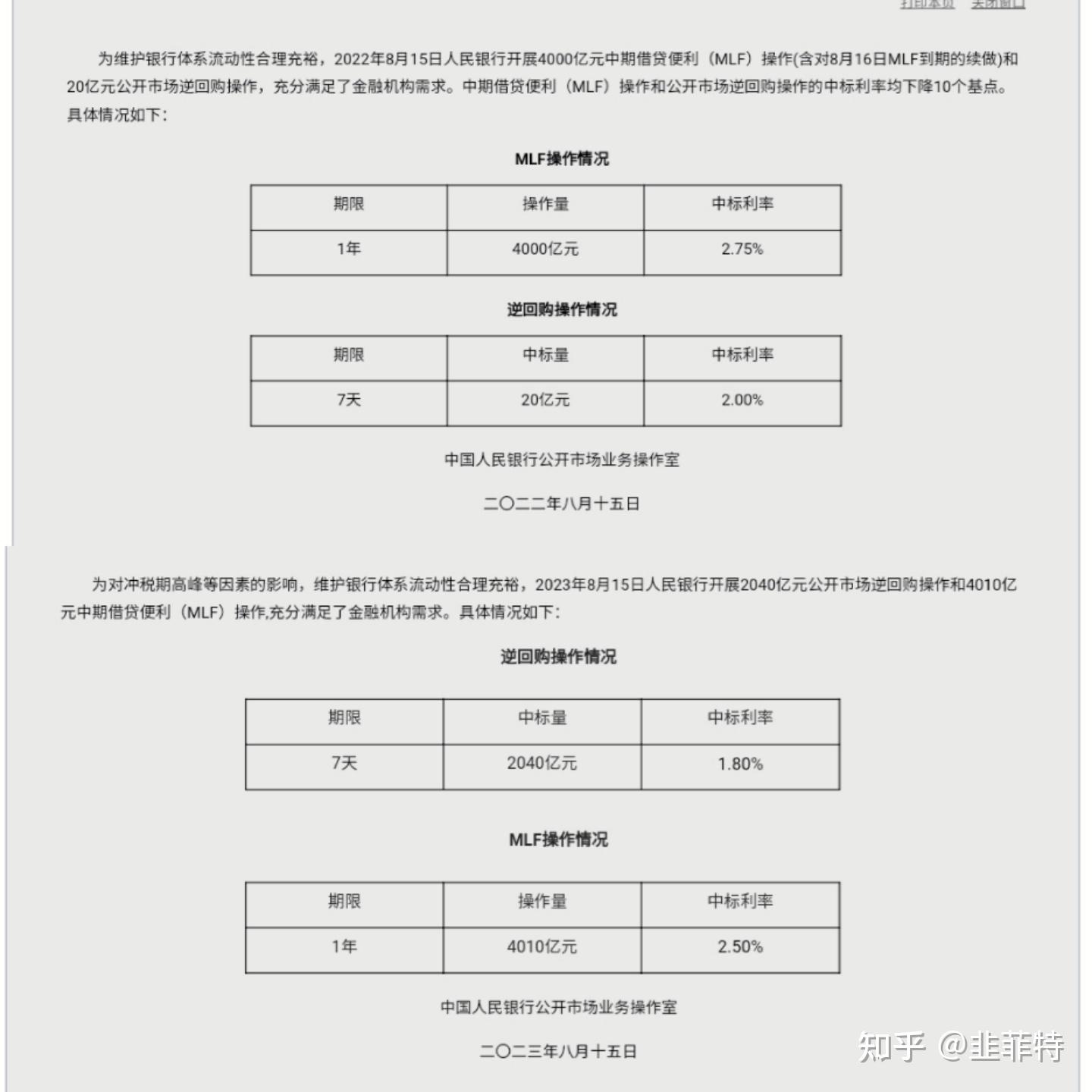

本月15号,国家队中期借贷便利MLF续作,也就是对下属银行继续借出为期一年的钱,利率同比去年八月份下降了25个基点,也就是说借的更多,成本利息更低;

MLF总量目前只出到7月的数据,以此为例,总量上升了2000多亿,银行向央行借钱大部分需要抵押物,MLF的抵押物包括信用较好的债券,比如国债,再比如城投债;

综上推测,国家队出手,借商业银行这个中介,完成了城投债的部分置换,借新还旧。

3.城投债包括标准债务和非标准债务,后者高风险高收益,但本质上城投债和恒大企业债没什么不同,作为政策导向明显的国度,有时候啊:

说你行 你就行 不行也行。。