我现在网贷6万多已经还不起了有没有可以延缓的办法?

说一下今年网贷和银行的新政策以及今年网贷平台和银行的变更吧,给大家科普一下今年最新的行内消息...

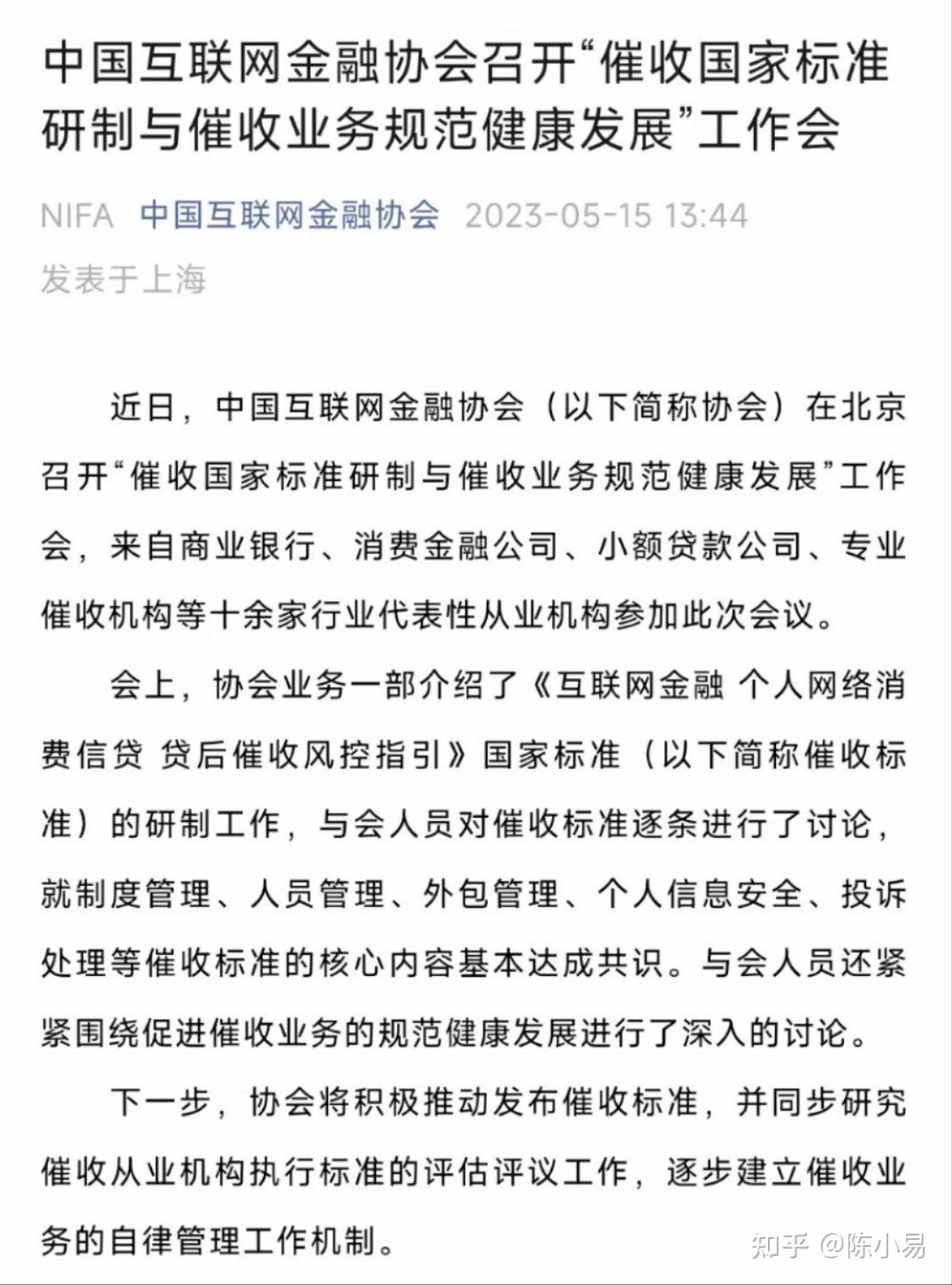

其实今年最难过的不是负债者,而是“催收机构”!

现在有关部门对于催收的监管力度空前的大,所以催收跟负债者打电话催款的时候都极其克制自己的语气...

- 催收语气太凶了,容易被负债者投诉,一投诉就罚款。

- 催收语气太温柔,容易追不回欠款,追不回就没提成!

所以...现在的催收机构才是真正脑阔疼的!

这个时候逾期,真不知道这个时候该说你运气好,还是该说你运气差!

- 说你运气好吧...

刚好赶上今年监管部门对催收行业打击整顿,大部分的网贷平台,催收机构都不敢明目张胆的暴力催收了。

从催收巨头永雄集团的落幕,其实就宣布着暴力催收时代的结束...

大致情况如下图所示...

- 说你运气差吧...

刚好赶上今年网贷平台和催收机构改革,目前各大网贷平台都开始走“法律催款”的催收途径!

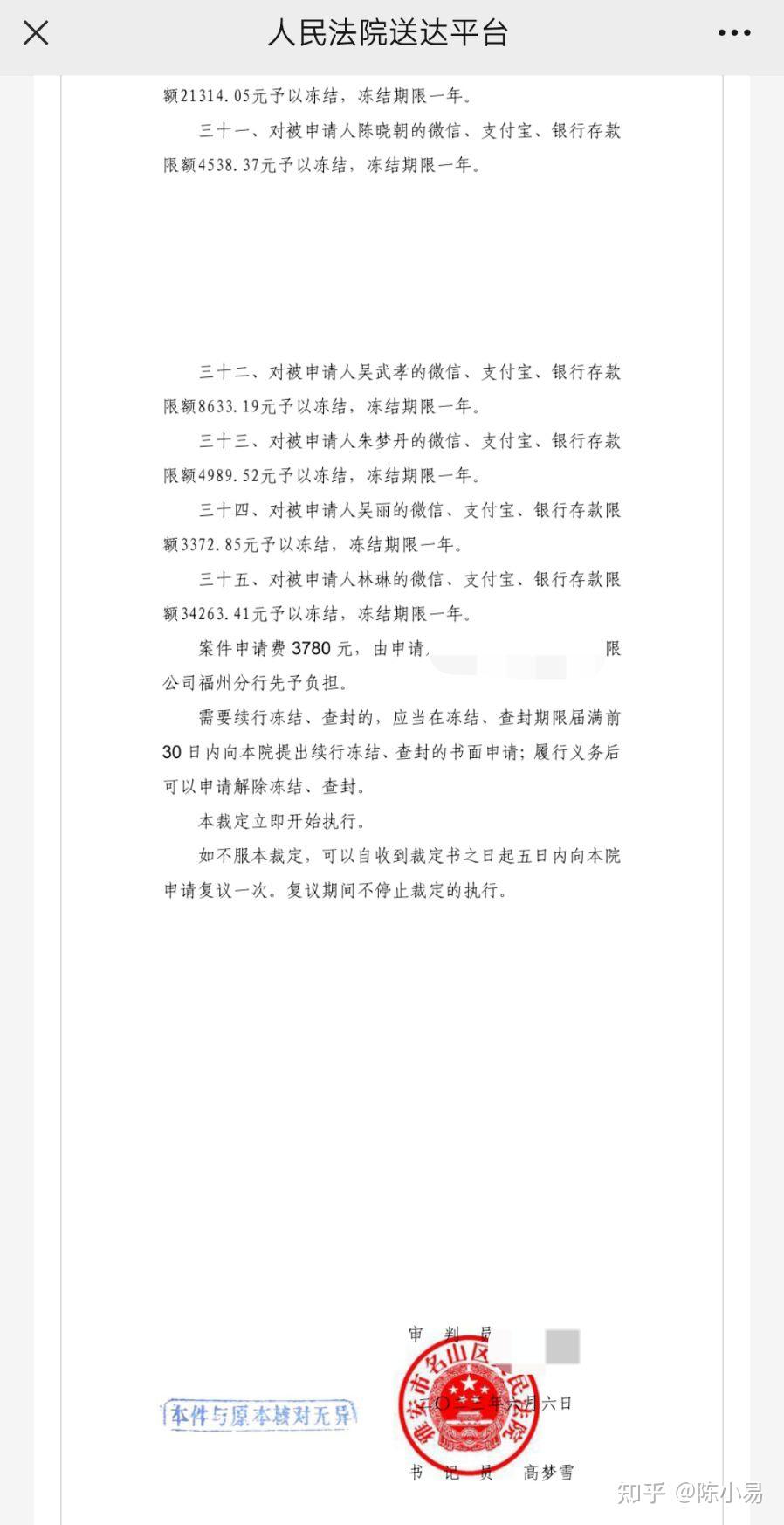

也就是说:“今年开始逾期的负债者,被司法冻结名下支付账户(如微信钱包,银行卡,工资卡,支付宝等)和被起诉的概率高达80%左右!

一般逾期1-3个月就会被平台起诉或者诉前保全财产!

(司法冻结期限一般为1个月,3个月,半年,一年)

在司法冻结期内,负债者名下的银行卡,工资卡,微信钱包,支付宝都无法正常使用!

大致情况如下图所示...

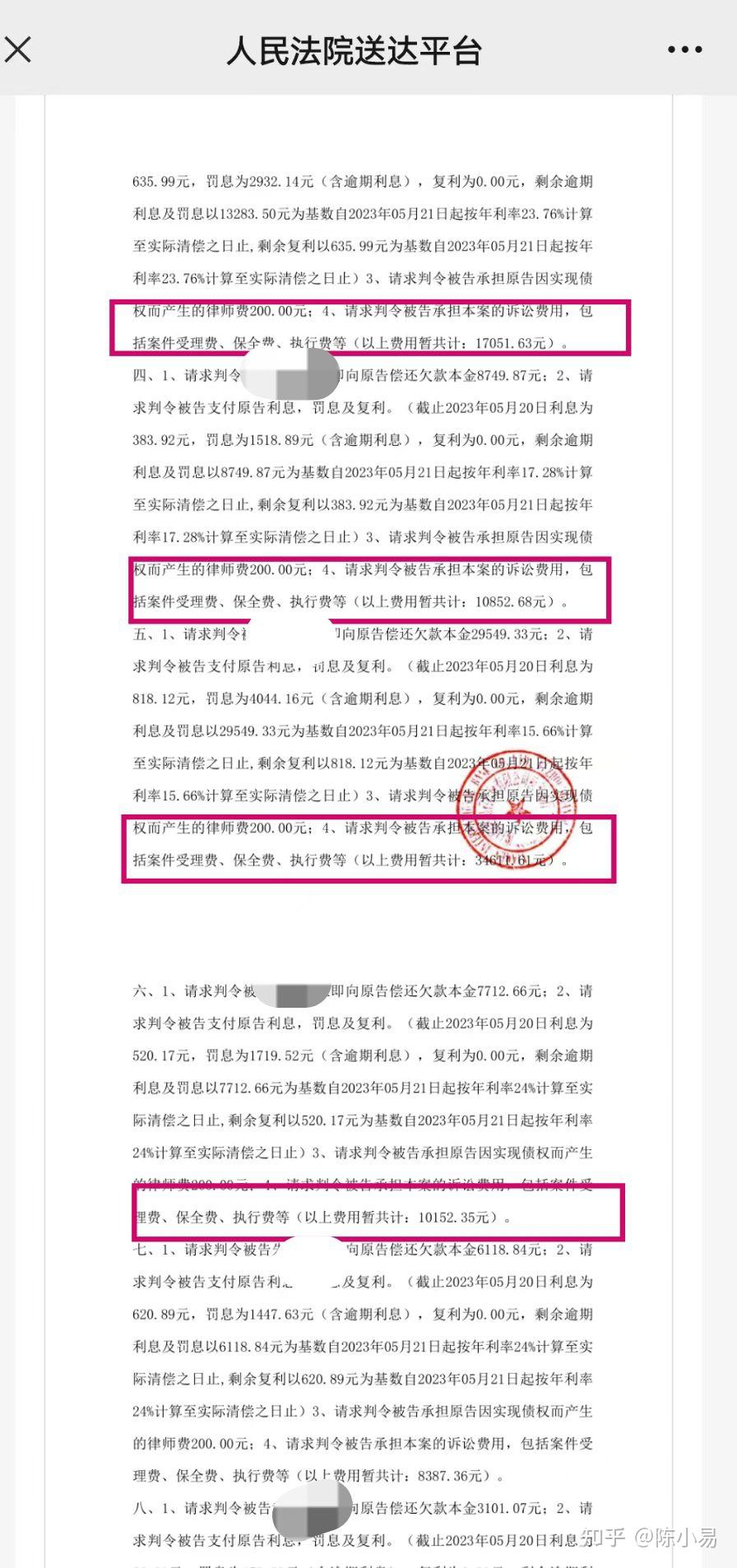

而一旦被诉前保全财产或者起诉,那么被冻结支付账户是小事,所产生的保全费,律师费,执行费,材料费,这些才是冤大头的费用!

因为这些费用平台会先行向法院垫付,后续负债者想要跟平台进行诉前调解的时候,平台会要求负债者先行承担这些费用后,才会给与负债者调解的机会!

大致情况如下图所示...

- 调解=协商!

这种诉前调解会让负债者很被动很被动!

因为平台并不急着收回负债者的欠款,你的欠款对于平台来说只是九牛一毛,所以平台有时间可以等得起...

但是负债者却等不起…

工资卡被冻结,无法正常收到公司和单位发的工资,微信里有钱也无法使用!

一时间连最基础的生活都成了问题...

大致情况如下图所示!

(上图是一个粉丝被平台向法院申请诉前保全财产后,法院司法冻结了她微信钱包的3千块余额!)

总结:

今年开始,现在很多网贷平台逾期1-3个月,平台就会通过法律途径,司法冻结负债者名下的支付账户!

(目前已经接入法律催款的网贷平台大致分为这几个平台...360,滴水贷,分期乐,微博,羊小咩,小赢卡贷,度小满,有钱花,你我贷,还呗,省呗,拍拍贷,捷信。)

其他平台还有待观察!后续会第一时间更新,欢迎点赞关注!

回归正题:“逾期后怎么办?”

其实今年开始大部分的网贷平台和银行开始陆续出台了一个利好负债者的政策!

“自由还款”!

- 自由还款是指负债者可以每个月随便还多少钱!

(1块,5块,10块,50块,100块,500块...)

还款金额完全自由!

每个月还多少钱,完全由负债者自己决定!有钱就多还点,没钱就少还点!

不管负债者还了多少钱,哪怕1块钱,只要负债者还款了,那么平台就不会再对负债者进行催款!也不会去起诉或者向法院申请诉前保全,司法冻结负债者名下的支付账户!

每个月还这么少平台会同意吗?

说个粉丝的真实经历及骗局揭穿:

(这件事说起来也比较好玩...现在回想起来还挺想笑的!这里说出来也算给大家提个醒吧!)

- 事件起因:

她在法务那边委托了自己的债务,还给法务寄了自己的电话副卡,让法务帮她协商债务!

然后她觉得:“ 说的情况虽然很细致但是跟法务那边给她说的情况对不上,所以她就在思考到底是谁在忽悠她…之后她就在两头来回求证...”

当我发现她被忽悠后,就动之以理,晓之以情各种给她论证,拿证据给政策...

最后总算是证实她被法务忽悠了...

- 事情经过:

她某个平台逾期有3个月左右,法务告诉她债都协商好了,但是她每天都能接到催收的电话!

然后有个网贷平台,平台的“律师”每天给她打电话!

律师跟她说:“平台要准备起诉了!”

(确实是律师事务所!不是催收!)

她就去找法务,法务跟她说:“已经协商好了,所谓的律师是催收...不理会就好!”

她有点怀疑法务说的话:“协商好了,平台的律师还会给我打电话说要起诉我?”

然后她就给平台打了个电话,去向平台客服求证...

平台客服:“你的债务已经进入起诉的诉讼阶段,平台已经把债务移交给律师,你可以直接跟平台的代理律师沟通!由律师全权负责!”

这个时候她傻眼了!

她就去找法务:“不是都已经协商好了吗?为什么已经进入诉讼阶段了?平台都要起诉我了!”

法务告诉她:“你这个平台的政策是停止催收,平台已经答应了不给你家人和亲朋好友打电话,不爆通讯录,对你本人进行缓催...”

(这句话说出来,其实骗局就已经漏出了马脚!)

因为今年开始各大网贷平台的政策就已经变了!

- 催收今年已经不敢再爆通讯录!

- 网贷平台今年是法律催款时代!

所以这个法务口中所谓的“停止催收”对于今年也就是现在的她来说...

- 一丁点用处都没有!

因为这所谓的协商好了,一点都不妨碍平台起诉她...

所以这个法务拿着以前的政策来应对今年的平台...

平台依旧会对她进行催款!

那么被平台起诉也是时间早晚的事,也是极其正常的事儿!

之后的事儿不用多说了...

第二天她就自己去找平台沟通!

她把自己的情况向平台说明后,平台客服表明会把她的情况向领导反馈后续会有领导跟她联系!

- 事件结果:

之后平台领导给她打电话,她把自己的情况再次向平台领导说明后...

平台领导:“你就先自由还款,后续要是有钱一次结清所有欠款,就给平台打电话,到时候可以申请利息减免!”

所以...

得到平台领导的同意和答复后,她再也没有收到平台律师的电话,也没有收到平台催收的电话...

就这么简单!

所以只要跟平台沟通,得到领导的同意,那么自由还款就是今年最利好负债者的一个政策!

跟大家说这个主要是提醒大家:

“网络中有很多零零散散的攻略,对于不懂的负债者来说,这些攻略看似很专业...其实都是已经淘汰过期的攻略!

今年开始各大网贷平台和银行都有了极大的变更,现在催收其实已经没有多少话语权,也不用担心会被催收爆通讯录!

今年是法律催款的时代,网上的很多攻略已经不适用今年的网贷平台了!”

比如最简单的:

“应对催收的办法和话术”!

这类文章和攻略我以前也写过很多,但是现在基本不写了!

因为现在已经没用了,现在的催收已经不再那么咄咄逼人了!甚至现在的催收对负债者格外客气了!

其次...

就是告诉大家!

一定要谨防上当受骗!

不要盲目去协商!

去找所谓的法务或者专业人士帮忙协商!

不是说他们不行,而是这行鱼龙混杂,太多太多半吊子的法务和专业人士,不了解最新的政策,不了解最新的消息,只是打着各种幌子给负债者制造传播焦虑...

把债务问题说的格外严重,然后忽悠负债者,逮着负债者死劲薅羊毛!

负债已经很难了,还被别人骗,那就真是雪上加霜了!

延伸阅读:

既然今年是法律催款的时代...

那么有关于“被诉前保全和起诉”的问题,咱们还是要说一说...

所以这里给大家科普一下:“债务逾期,被诉前保全财产了怎么办?”

今年开始各大网贷平台就已经进入“法催时代”!

平台:“什么你逾期了?没钱还?不好意思!我直接向法院申请冻结你名下的所有支付账户!”

网贷平台没有权利冻结负债者的支付账户,但是法院有这个权利!

专业名词叫做“司法冻结”!

只需要平台向法院申请“诉前财产保全”即可!

“诉前保全财产”通俗的讲是指:

“平台与负债者之间存在经济纠纷,所以平台可以向法院申请冻结负债者的财产,以达到判决后有财产供法院执行,挽回平台经济损失的目的!”

所以平台可以向法院申请冻结负债者的支付账户!

当负债者账户被司法冻结后,工资卡是无法正常接收工作单位/公司的打款发工资的!

(有粉丝亲身经历,她的工资卡被冻结后,没有办法收到工资,甚至因此还被公司领导约谈了!最后领导让她自离...)

所以被诉前保全财产后,她不仅没法正常接收工资,甚至因此丢了工作!

一般情况下诉前保全财产只能司法冻结一个月的时间,如果一个月内平台没有向法院发起对负债者的诉讼或者仲裁,那么司法冻结就会到期,1-3个工作日内负债者的支付账户会自动解冻…

(目前司法冻结期一般是1个月,3个月,半年,一年)

大致情况如下图所示...

但是有个别平台在司法冻结临近一个月到期时,会选择向法院申请起诉负债者,起诉完负债者后,把开庭时间无限往后拖延...

这个时候负债者的支付账户冻结时间也会无限被拖延...

这就造成了,别人可能就被冻结了一个月的时间,而你被冻结了半年,一年甚至更久的时间...

这是今年各大平台最新的催款手段了!

也叫做:“法催时代”!

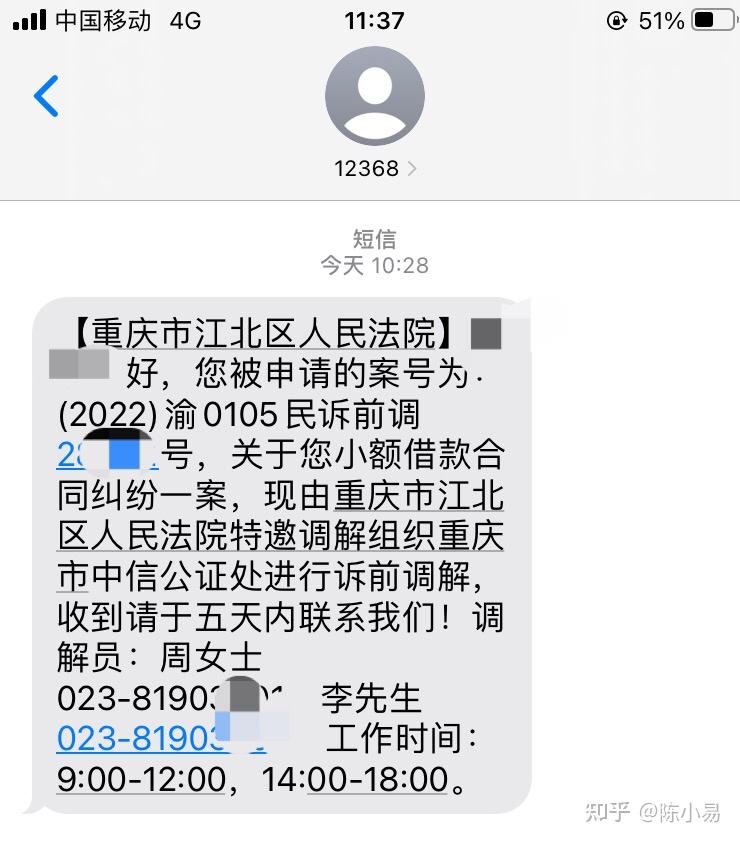

一旦被诉前保全财产,那么负债者有很大概率会收到全国法院统一官方号码12368的诉前调解通知短信!

大致情况如下图所示...

这个时候如果想要解除司法冻结…

那么负债者就需要根据短信上的联系方式,去跟平台积极参与调解!

调解=协商

只不过这种协商相较于正常的协商来说太被动了!

一切都是平台说了算...

而相较于未被司法冻结,负债者正常的去跟平台协商,那么双方就可以平等协商了!

所以诉前调解的时候难度会大一些...

1,怎么辨别调解的真实性?

当你债务逾期后,你会收到很多“诉前调解”的短信,这类短信都会标注着...

“某某金融调解中心,某某金融调解机构。”

这类机构是民营机构!

换个说法...他们就是催收机构!

所以有关这类诉前调解短信,哪怕你去参与调解了,对方也仅仅只会让你还款...

因为他们的最终目的就是让你还款!

什么所谓的调解都是假的!

所以会调解失败也很正常!

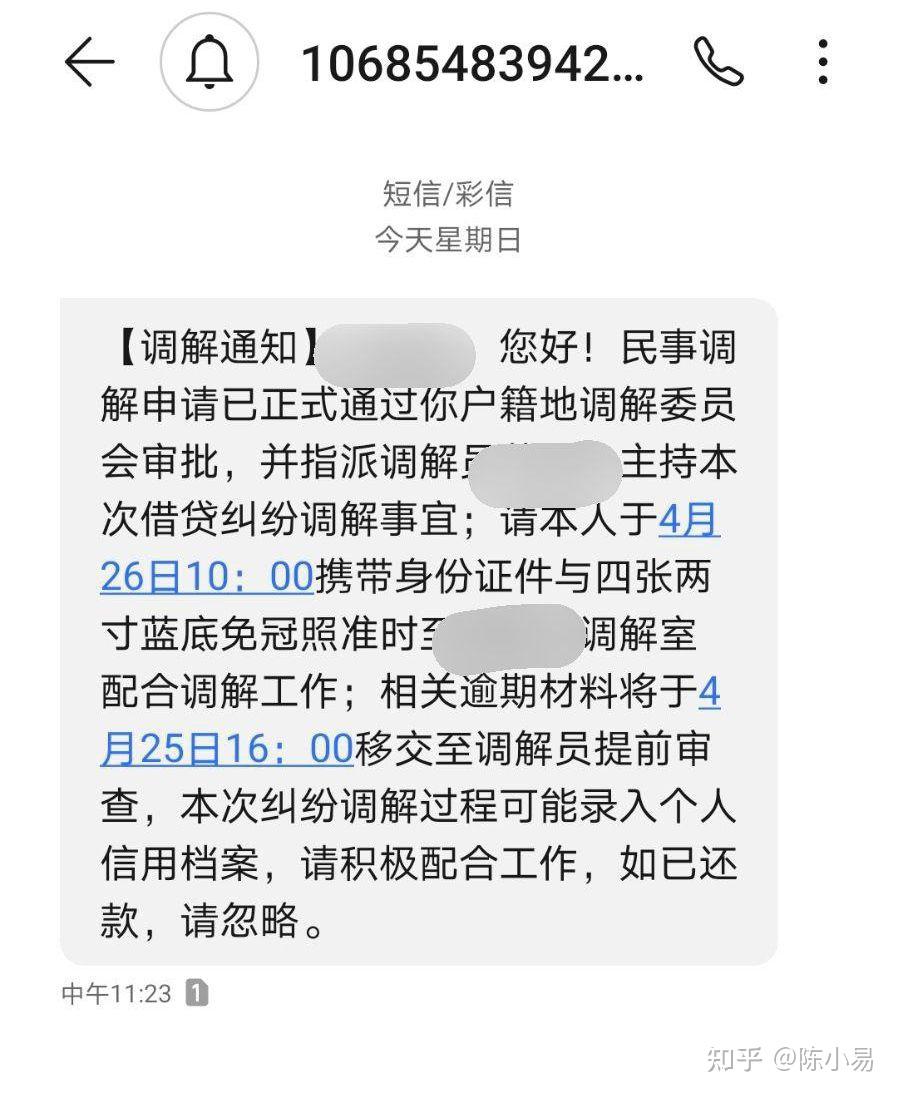

这个时候就要学会怎么辨认,所谓的诉前调解是否真实了...

大致情况如下图所示...

这类以1068,1069开头的调解短信,基本都是民营机构给负债者下发的,是不具备真实性的,也就是催款手段!

但是...也有特殊情况!

所以想要区分“诉前调解”是否真实...

可以在微信小程序上搜索“人民法院调解平台”!

实名认证登录后即可查询到诉前调解的信息...

如果是真的那么就可以查询到,如果是假的那么就查询不到!

2,被司法冻结后,应该找谁调解?

被诉前保全后,会收到裁定文书和12368的短信,这些地方都会有调解员的联系方式!

直接联系调解员即可!

调解员在整个案件中充当的是传话筒的角色!他负责把原告,被告的情况互相转达!

同时如果不想诉求被转达的话,也可以绕过调解员,直接联系法院法官!

然后法院就会给与你原告的联系方式...

然后直接面对面跟原告进行协商调解!

这样面对面沟通就省了跟调解员中间传话这个步骤,这样可以直接了当的跟对方调解!

只要你的情况能被平台所认可,双方达成一致,那么平台就会出具“调解书”,负债者拿着谅解书去找法院即可解除司法冻结!

3,如果参与调解能得到什么结果?

- 一般情况下平台会要求一次结清所有欠款并承担逾期所产生的利息和罚息!

- 慢慢的平台会松口,要求一次结清所有欠款,可以只还本金!

- 再次调解,平台会给与负债者6个月的分期还款权限!

- 多次调解,平台会给与负债者12个月的分期还款权限!

每个平台的政策不一样,但是调解的结果都会大差不差,所以被司法冻结后,应积极参与调解!

4,调解的过程中需要注意什么?

a:不需要一天内频繁的多次去调解,不要持着一种不达目的誓不罢休的心态!

因为这是骚扰!

惹急了平台,他们直接单方面拒绝调解!

那你就惨了!所以一天跟平台调解一次即可!

(小额贷款纠纷法院是主张调解的,但这并不代表法院会强制一方与另一方进行调解!所以一旦有一方选择拒绝调解,那么就只能法院见了...)

b:平台跟你调解的最终目的是让你还钱!

所以你得让平台看到你有还款的意愿!

如果你上来就跟平台说:“我想要延期还款”...

那平台压根就不会搭理你!(毫无诚意)…

甚至连平台的代理律师都不会接你电话,因为你本身就是被动方,平台才是主动方!

你的诉求一丁点意义都没有,不是看你想要怎样,而是看平台能给你什么还款方案!

(调解过程中一定不要本末倒置,现在是你在请求平台解除对你的司法冻结,而不是平台求你!所以你只需要向平台充分说明个人情况,由平台来给你准备还款方案即可!)

c:双方调解达成一致时,不要去签订什么协议书,协议书对你没一丁点作用!

这个时候你需要找平台签订“调解书”,当双方都确认后,你就可以拿着这份调解书向法院申请解除司法冻结!

解除司法冻结是没有通知的,一般1-3个工作日内就会解除,是否有解除限制,需要你自行去尝试!

5,调解失败对我有什么影响?

那影响就大了!

a:你名下的支付账户会被司法冻结,冻结时长1个月起步,上不封顶,可能是半年,可能是一年,也可能更久!(如...银行卡,工资卡,微信钱包,支付宝等!)

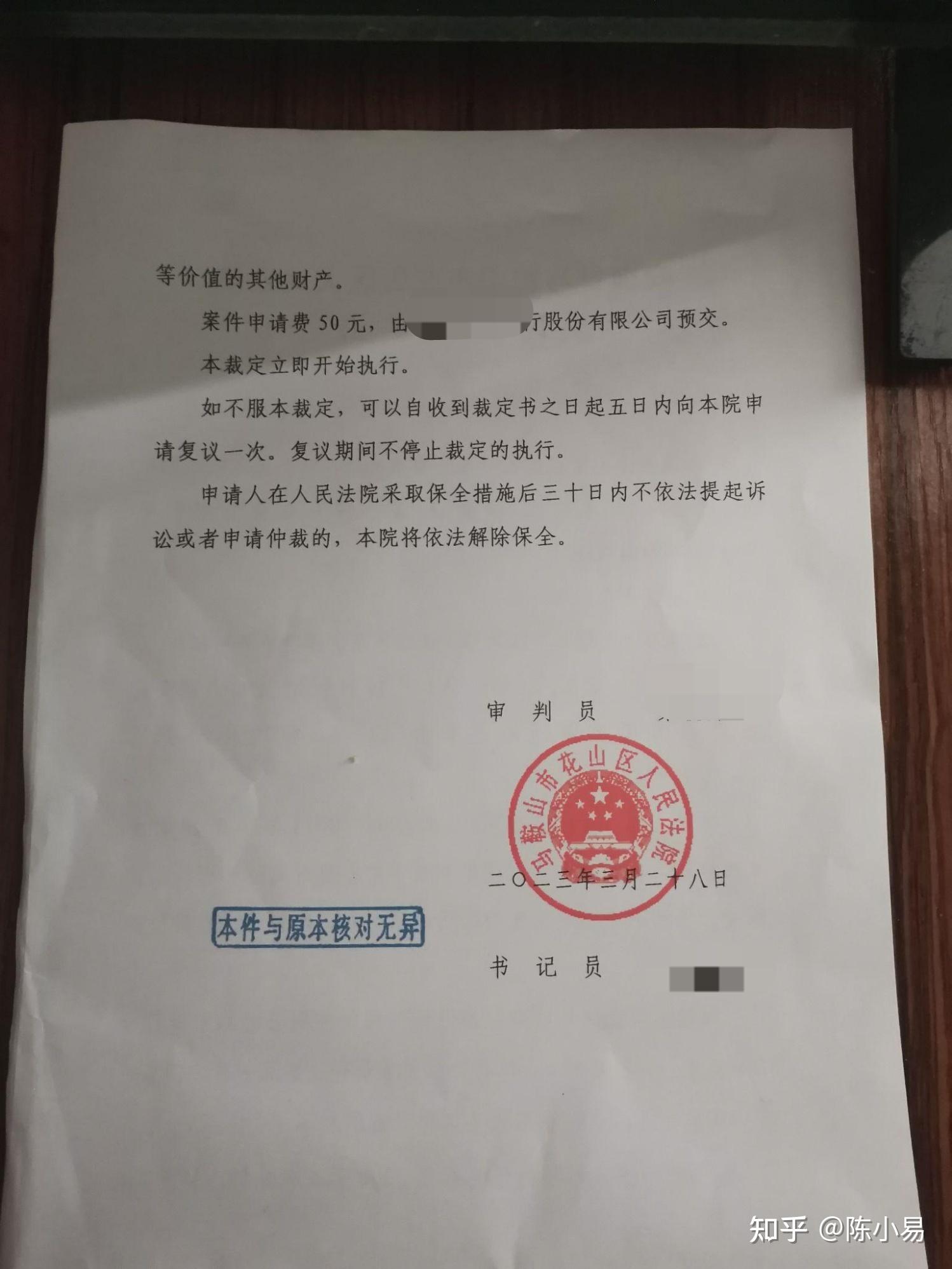

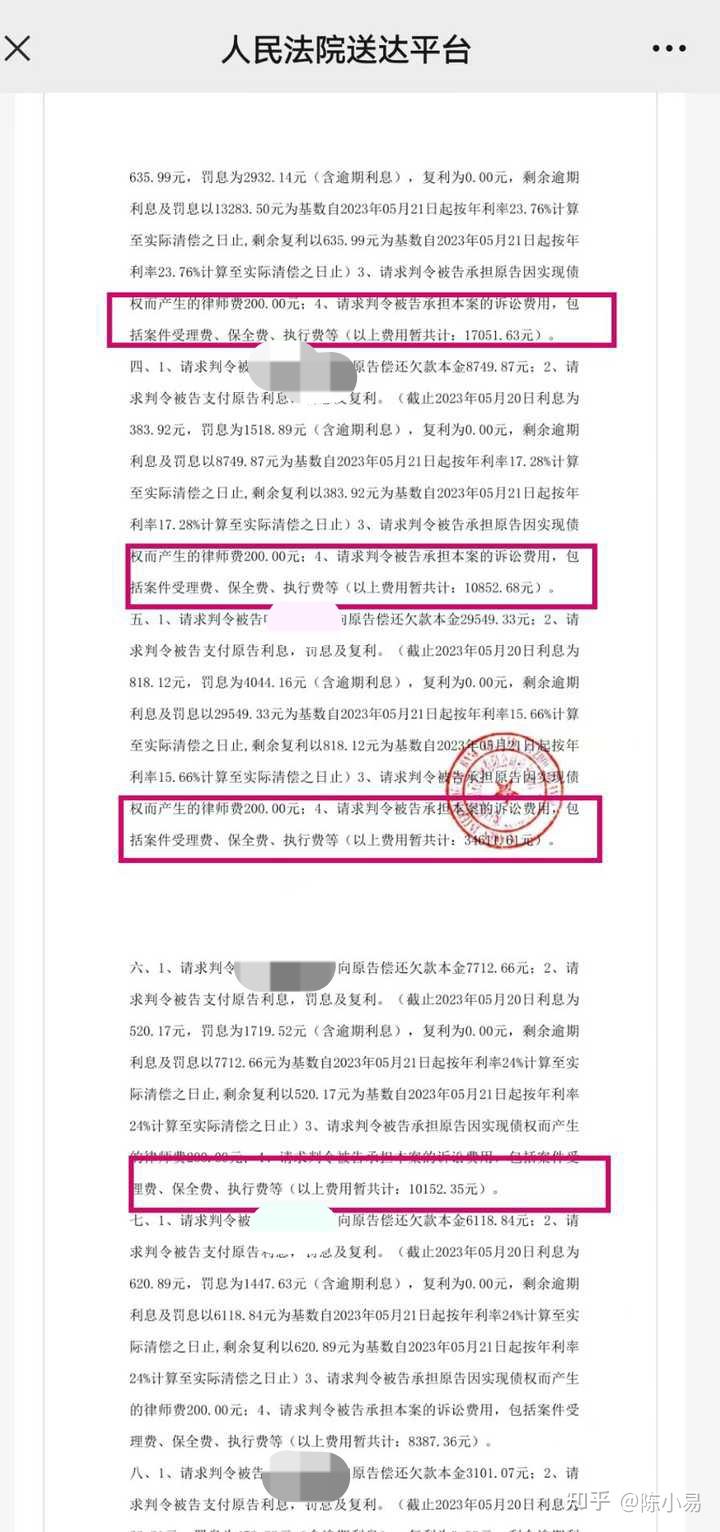

b:平台向法院申请诉前保全,是会有律师费和保全费,材料费产生的!这些平台都会提前预付!等到后续起诉负债者后,则需要负债者承担!

(有个粉丝朋友她被平台诉前保全冻结了支付账户,她就欠了1万多!但是法院产生的保全费是比她欠平台的钱还多...)

大致情况如下图所示!

可以自己数一数图片中标准的,保全费是多少钱!

6,有没有其他的解决方法?

有!

可以不跟平台和法院进行诉前调解!

直接收集所有对你有利的证据!

然后利用证据去向法院提出异议!申请驳回对方平台的起诉和诉前保全!

一般这种情况下,最快当天就可以得到法院领导的回电,法院领导会告知负债者:“法院会在3天内解除司法冻结,撤销起诉。”

之前有个粉丝,她当天向法院申请异议,晚上就收到法院副院长的电话...

法院副院长原话:“最快3天内解除冻结,最晚一周。”

所以就算被司法冻结了,也不要把问题看的太过于严重!

(我是 @陈小易 ,一个在金融领域深耕多年的从业者,每天都要跟银行和网贷平台打交道,所以对于负债这块了解的比较透彻,以上是我个人经验的总结分享,希望能对你有所帮助!)

想了解更多有关债务方面的知识可以关注我的公众号:“小问题而已别慌”!

每天更新有关行业内的最新消息,有关债务的知识,粉丝的真实经历,欢迎关注!